원금균등상환과 원리금균등상환의 뜻과 비교

돈을 빌리면 갚아야 합니다. 갚는 방법은 여러 가지가 있는데 그 중 원금균등상환과 원리금균등상환이 있습니다.

둘 다 일정 기간 동안 꾸준히 갚아나간다는 공통점이 있지만, 어떤 방식을 택하느냐에 따라 갚는 금액과 이자가 달라집니다.

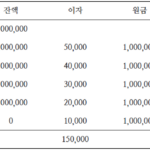

5백만원을 5개월 동안 매달 갚는 경우를 예로 들어서 원금균등상환과 원리금균등상환의 계산 방식과 상환 금액의 차이를 알아보도록 하겠습니다. 이자율은 월 1%라고 가정하겠습니다.

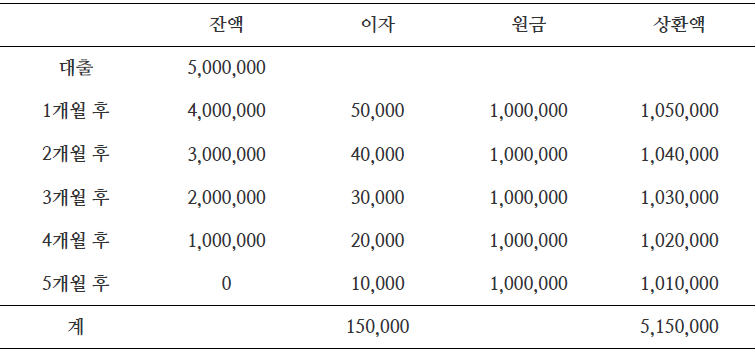

원금균등상환

매달 갚아야 하는 돈은 원금과 이자로 구분할 수 있습니다. 그 중 원금을 같은 금액으로 갚는 방식입니다.

5백만원을 5개월에 나눠 갚는 경우 매달 상환해야 하는 원금은 백만원입니다. 이자는 원금 잔액에 대하여 1% 붙습니다.

잔액이 줄어들면서 이자가 줄어들고, 이에 따라 매달 상환하는 금액이 줄어듭니다.

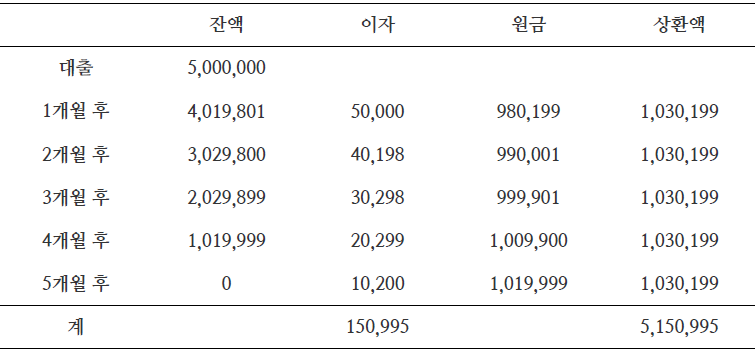

원리금균등상환

원금과 이자를 합한 금액이 일정하도록 상환하는 방법입니다.

매달 갚아야 하는 금액을 먼저 계산하고, 원금 잔액에 대한 이자를 계산합니다. 그리고 매달 상환액에서 이자를 차감한 금액만큼 원금이 줄어듭니다.

매달 상환해야 하는 금액은 고등학교 때 배웠던 등비수열의 합의 공식을 이용해서 구합니다.

비교

원금균등상환은 계산이 편하다는 장점이 있습니다. 매달 상환액이 줄어드므로 빚이 줄어든다는 느낌을 갖게 됩니다. 하지만 고정금액이 아니어서 자금 계획을 잘 세워야 합니다.

원리금균등상환은 일정한 금액을 상환하므로 자금 계획을 세우기 편합니다. 하지만 원금균등상환에 비해 원금이 줄어드는 속도가 느립니다. 따라서 이자를 더 많이 부담하게 됩니다.

대출하는 자 입장에서는 원리금균등상환이 좋고, 대출받는 자 입장에서는 원금균등상환이 경제적입니다.

phpMyAdmin / 이제 설정 파일은 암호화 문자열(blowfish_secret)을 필요로 합니다.

phpMyAdmin을 업로드 하고 로그인 했을 때 다음과 같은 문구가 나오는 경우가 있습니다. 이제 설정 파일은 암호화 문자열(blowfish_secret)을 필요로 합니다. 해결하는 방법은 다음과 같습니다. phpMyAdmin 디렉토리에 있는 config.sample.inc.php를 config.inc.php로 이름을 바꾸어 저장합니다. 그리고 파일에 있는 다음 코드에 값을 채웁니다. $cfg = ''; 32개 보다 적은 문자를 넣으면 길이가 짧다는 메시지가 나오므로, 32개 이상의 문자를 입력합니다.

인텔 10세대 또는 11세대 노트북에 윈도우 설치할 때 드라이브가 없는 문제 해결하는 방법

인텔 11세대 CPU를 탑재한 노트북을 샀다. HP 빅터스 계열로, 가성비 좋은 게이밍 노트북이다. 프리 도스 제품을 샀기에 제일 먼저 한 것은 윈도우를 설치하는 것. 설치용 USB를 만들고, 바이오스에서 부팅 순서 변경하고, 설치를 시작했는데... 윈도우를 설치할 저장소(드라이브)가 없다고 나온다. 꽤 많은 컴퓨터를 만져보고 수없이 윈도우를 설치했는데, 이런 적은 처음이다. 그 중에는 다른 ...

DMARC란? DMARC는 Domain-based Message Authentication Reporting and Conformance의 약자이다. DNS 레코드를 이용하여 메일이 해당 도메인에서 정상적으로 발송되었음을 증명하는 방법에는 SPF, DKIM이 있다. SPF와 DKIM 테스트를 통과하지 못한 메일에 대해서 어떻게 처리했으면 하는지를 DMARC 레코드로 수신 메일 서버에 알려준다. DMARC 레코드에 대한 자세한 내용은 RFC 7489 문서에 있다. DMARC 레코드 설정하는 방법 DMARC 레코드는 TXT 레코드로, 호스트는 ...

FTP(파일 전송 프로토콜)와 SFTP(SSH 파일 전송 프로토콜)는 네트워크를 통해 파일을 전송하는 두 가지 방법입니다. 이 두 프로토콜은 파일 전송을 위해 사용되지만, 보안, 인증 및 전송 방식에 있어서 차이점이 있습니다. FTP (File Transfer Protocol) FTP는 네트워크를 통해 파일을 전송하기 위해 사용되는 표준 프로토콜입니다. 클라이언트-서버 모델을 기반으로 하며, 주로 인터넷을 통해 파일을 업로드하거나 다운로드하는 ...

Intrusion Detection System(IDS)와 Intrusion Prevention System(IPS)은 모두 네트워크 보안 시스템의 일환으로, 침입을 탐지하고 대응하는 역할을 합니다. 그러나 이 두 시스템은 기능과 목적에서 몇 가지 중요한 차이점이 있습니다. Intrusion Detection System (IDS) IDS는 네트워크나 시스템에서 발생하는 활동을 모니터링하고, 악의적인 활동이나 정책 위반을 탐지하여 관리자에게 경고를 보내는 역할을 합니다. IDS는 침입을 탐지하지만, 이를 차단하지는 ...

돈을 빌리면 갚아야 합니다. 갚는 방법은 여러 가지가 있는데 그 중 원금균등상환과 원리금균등상환이 있습니다. 둘 다 일정 기간 동안 꾸준히 갚아나간다는 공통점이 있지만, 어떤 방식을 택하느냐에 따라 갚는 금액과 이자가 달라집니다. 5백만원을 5개월 동안 매달 갚는 경우를 예로 들어서 원금균등상환과 원리금균등상환의 계산 방식과 상환 금액의 차이를 알아보도록 하겠습니다. 이자율은 월 1%라고 가정하겠습니다. 원금균등상환 매달 ...

경기도교육청 상용클라우드 계정 만들고 오피스365, 한컴오피스 2018 설치하는 방법

아이가 학교에서 컴퓨터를 배웁니다. 프리젠테이션을 배웠는데 한쇼로 만듭니다. 그리고 과제가 나옵니다. 한쇼로 뭔가를 만들어오라고... 만약 집에 한쇼가 없다면 어떻게 할까요? 아이 과제를 위해 사야할까요? 다행히도 초중고 학생이라면 교육청에서 한컴오피스 사용권을 받을 수 있습니다. MS 오피스 사용권도 얻을 수 있구요. 다음은 교육청에서 MS 오피스, 한컴오피스 사용권을 얻는 방법입니다. 경기도교육청의 사례이고, 다른 지역 ...

국세청 홈택스 / 연말정산간소화 서비스에서 연말정산자료 출력하는 방법

근로자는 매년 초 전년도 근로소득에 대해서 연말정산을 합니다. 이때 소득공제 또는 세액공제를 받기 위해서 보험료, 교육비, 신용카드 사용액 등을 제출을 하죠. 사실 꼭 해야 하는 것은 아닙니다. 5월 달 종합소득세 신고 때 해도 되니까요. 하지만, 년 초에 하면 회시에서 처리해주고, 돈을 받을 게 있다면 미리 받는다는 장점이 있죠. 연말정산 관련 자료는 ...

국세청 홈택스 / 지급명세서, 원천징수영수증 조회하는 방법

지급명세서 사업자가 개인에게 돈을 지급할 때 세금을 원천징수하고 국세청에 신고를 합니다. 그 지급한 금액과 원천징수한 금액을 확인해주는 서류를 지급명세서(원천징수영수증)라고 합니다. 돈을 지급하면서 지급명세서를 바로 발급해주는 곳도 있지만, 그렇지 않는 곳도 있는데, 종합소득세 신고를 위해서 사업자에게 지급명세서 발급을 요청할 필요는 없습니다. 국세청 홈택스에서 확인할 수 있기 때문입니다. 거래처가 많은 프리랜서 같은 경우, 국세청 홈택스에서 한번에 ...

윈도우 8 / 외부 네트워크에 있는 프린터 추가하는 방법

프린터 하나를 여러 컴퓨터에서 사용하는 가장 편한 방법은 네트워크 기능이 있는 프린터를 사용하는 것입니다. 네트워크 프린터를 사용하면 같은 네트워크 안에 있는 컴퓨터에 쉽게 프린터를 추가하고 인쇄할 수 있습니다. 하지만, 꼭 같은 네트워크에 있어야만 사용할 수 있는 것은 아닙니다. 약간의 설정만 하면 외부에서도 프린터에 접속하여 사용할 수 있습니다. 네트워크 프린터를 외부 네트워크에서 연결하는 ...